建基咨询讲解现行增值税的相关规定

建基咨询讲解现行增值税的相关规定

一、增值税的概念

增值税是以单位和个人生产经营过程中取得的增值额为课税对象征收的一种税。

即:企业在生产经营过程中新创造的价值V+M。

二、增值税的特点及优点

(一)增值税的特点

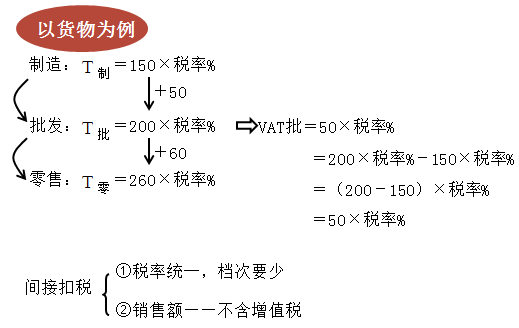

1.不重复征税,具有中性税收的特征

2.逐环节征税,逐环节扣税,最终消费者承担全部税款

3.税基广阔,具有征收的普遍性和连续性

(二)增值税的优点——最主要的是避免重复课税

三、增值税的纳税人

在中华人民共和国境内销售货物、提供加工修理修配劳务、销售服务、销售无形资产、销售不动产,以及进口货物的单位和个人,为增值税的纳税人。

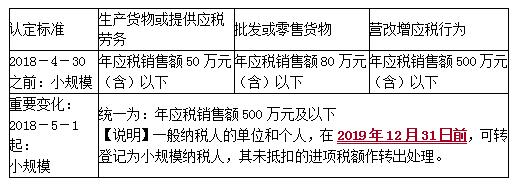

四、增值税纳税人的划分及依据

(一)划分标准:年应税销售额、会计核算水平

(二)一般纳税人和小规模纳税人的经营规模标准:

五、现行增值税征税范围的一般规定

增值税的征税范围包括在境内发生应税销售行为以及进口货物。

(一)销售货物

1.销售:有偿转让所有权。

2.货物:有形动产。(包括电力、热力和气体)

(二)提供加工和修理修配劳务

1.加工修理:委托方提供原料主料,受托方对货物加工修理。

2.单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务则不包括在内。

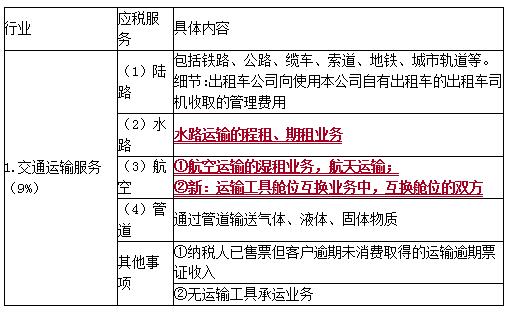

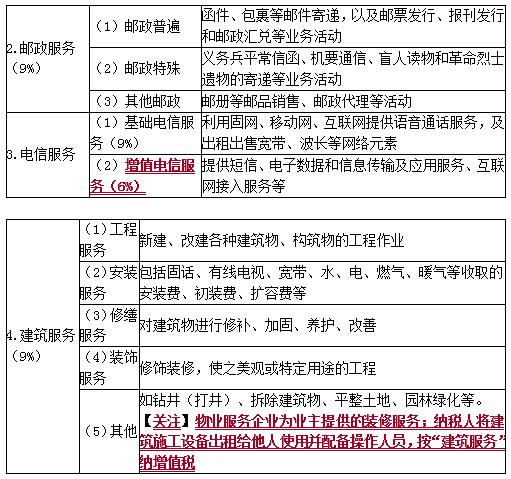

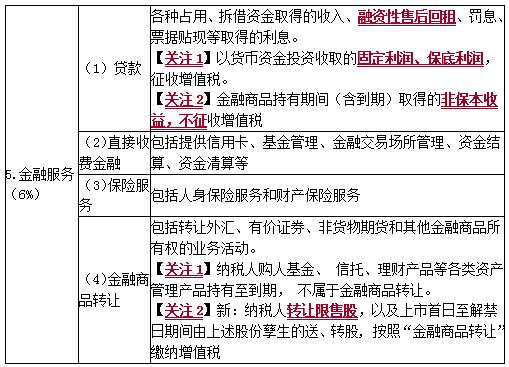

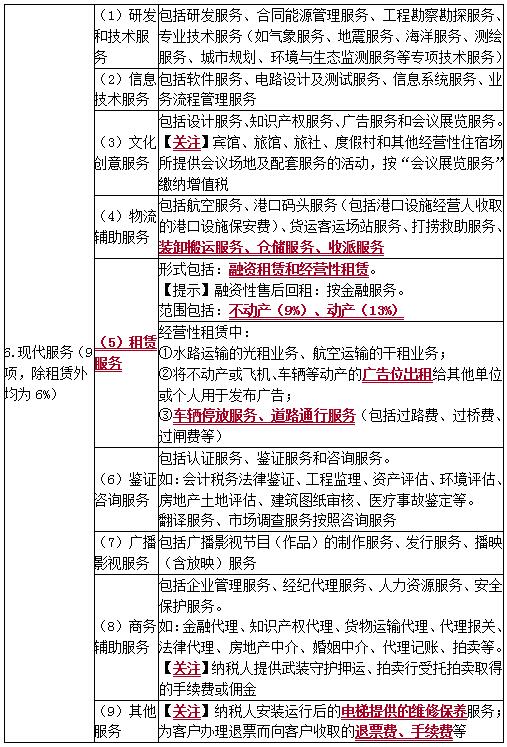

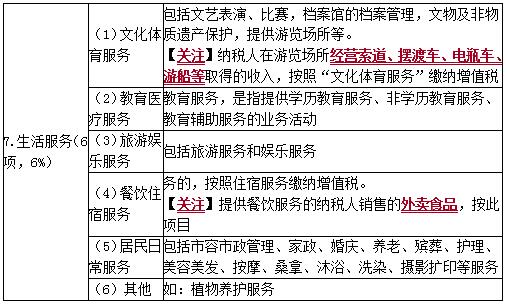

(三)销售服务(7项)

销售服务,是指提供:

交通运输服务、邮政服务、建筑服务、电信服务(基础、增值)、金融服务、现代服务、生活服务。

各行业重点业务列表如下(依考试要求):

(四)销售无形资产

1.含义:转让无形资产所有权或者使用权的业务活动。

2.范围:包括技术、商标、著作权、商誉、自然资源使用权(包括土地使用权)和其他权益性无形资产(如连锁经营权、代理权、网络游戏虚拟道具、域名、肖像权、冠名权、转会费等)。

3.纳税人通过省级土地行政主管部门设立的交易平台转让补充耕地指标,按照销售无形资产缴纳增值税,税率为6%。

(五)销售不动产

1.含义:转让不动产所有权的业务活动。

2.在转让建筑物或者构筑物时一并转让其所占土地的使用权的,按照销售不动产缴纳增值税。

(六)进口货物

进口货物是指申报进入我国海关境内的货物。

以上就是建基咨询分享的关于现行增值税的相关内容,建基工程咨询有限公司是河南甲级石油化工工程监理公司 ,了解更多关于甲级监理公司、矿山工程监理的信息,请继续关注我们http://www.hnccpm.net/

上一篇:建基咨询:年终总结的要点有哪些